Actualmente según la circular enviada por el Consejo en marzo 2025, ya no es posible facturar a una sociedad o persona jurídica, a no ser que esta se encuentre en el REA.

- IVA Cuatrimestral: Los contribuyentes REA presentan la declaración del IVA cada cuatro meses (mayo, septiembre y enero) en lugar de mensual.

- Requisitos: Deben estar inscritos como productores ante el MAG (Ministerio de Agricultura y Ganadería).

- Facturación: Los productores REA no están obligados a emitir factura electrónica. En su lugar, quien compra el producto/servicio emite una factura electrónica de compra.

- Beneficios: Facilita el cumplimiento tributario, permitiendo a los pequeños productores ajustarse a las normas de IVA sin la carga administrativa del régimen tradicional, permite declarar el IVA cuatrimestralmente y facilita la trazabilidad fiscal

- Renta: El REA aplica únicamente para el IVA. Para el Impuesto sobre la Renta, los contribuyentes deben usar el régimen tradicional u otro correspondiente.

Para esto, los asociados deben realizar 2 trámites,1 frente al MAG (a nivel Hacienda) y otro mediante la Cooperativa, a razón de que los sistemas no se encuentran vinculados, Dos Pinos requiere de un procedimiento interno para dicho fin.

Los requisitos de inscripción en REA que se deben presentar son los siguientes documentos originales para cada una de las personas jurídicas que corresponda a una entrega registrada de leche (finca) se desee registrar como receptor de facturas electrónicas de compra y de venta:

-

Las sociedades que desea inscribir en REA, se revisará que estén validadas como beneficiarias de Banca para el Desarrollo o potenciales.

-

Certificación de personería jurídica de la sociedad, con una vigencia de 30 días naturales.

-

Copia de la cédula de identidad del representante legal o del apoderado vigente.

-

Número de cuenta bancaria IBAN (en caso de que se desee variar la cuenta en la que efectúan los depósitos).

-

Copia de la cédula de identidad de los autorizados a realizar pedidos a nombre de la persona jurídica.

-

En caso de algún impedimento puede autorizar a un tercero mediante el aporte de un poder especial.

-

La Constancia de Inscripción (RUT) emitido desde el ATV. Contiene la siguiente información: número de contribuyente, la cédula, la actividad, fecha de inscripción, entre otras.

El procedimiento interno esta descrito en PR-FIM-00-019 PROCEDIMIENTO CORPORATIVO PARA GESTION DE ASOCIADOS EN RÉGIMEN ESPECIAL AGROPECUARIO disponible en el gestor documental.

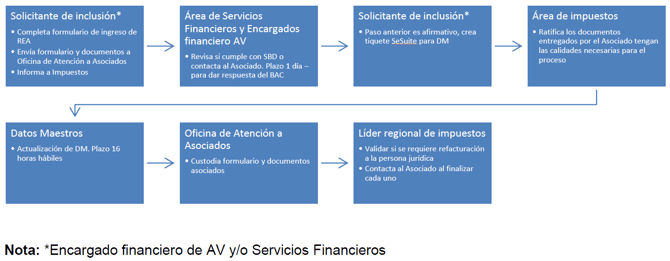

Asimismo, a manera de resumen:

-

El asociado debe de completar los formularios correspondientes con los encargados financieros de los AV, los cuales deben de firmarse presencialmente o digitalmente para luego ser validados.

-

Se envía a revisión si cumple con SBD o se contacta al Asociado. Plazo 1 día para dar respuesta del BAC.

-

Por el equipo de impuestos se valida luego del VB del BAC para confirmar a nivel interno la relación con temas de facturación

-

Una vez se cuente con el VB de impuestos, se procede con el cambio en sistema.

Dicho proceso se gestiona por parte de los encargados financieros, nosotros como departamento únicamente archivamos la documentación en el archivo digital y físico del asociado.

En ocasiones puede que nos pidan apoyo para agilizar la respuesta por parte del BAC, lo cual se puede realizar pero la gestión es responsabilidad de los financieros que llevan el caso.

Actualizado: 30/03/2026